Une nouvelle enquête collaborative européenne à laquelle le woxx est associé met en lumière une pratique fiscale qui pourrait court-circuiter l’échange européen de rulings : des « information letters », certes informelles et moins efficaces, auraient pris la place des tax rulings dans l’écosystème fiscal luxembourgeois.

La place financière aurait-elle trouvé la parade à l’échange des rulings en inventant les « information letters » ? En tout cas, une zone grise subsiste. (© Patrick Galbats)

Si le scandale Luxleaks a fait découvrir au monde les tax rulings, qui permettaient aux grandes multinationales d’« optimiser » leurs impôts grâce aux bons tuyaux des conseillers de PWC, il a aussi permis de mettre à nu la complicité entre les Big Four et l’administration fiscale.

Les liens qu’entretenaient le préposé du fameux bureau numéro 6 – Marius Kohl – et les conseillers d’Amazon, Google, Engie et autres sont une des clés du scandale. Face au woxx, le lanceur d’alerte Raphaël Halet a décrit Kohl comme une « poule aux œufs d’or » et a raconté la panique que les planificateurs ont ressentie en apprenant son départ à la retraite – bien avant le scandale Luxleaks. Ce n’est pas pour rien que cet aspect est resté dans l’ombre lors des procès Luxleaks : Marius Kohl n’a jamais témoigné à la barre.

Les répercussions du scandale ont amené l’UE et l’OCDE à installer un système d’échanges de rulings. Au grand-duché, la loi a été adoptée en 2016. Depuis, le ministère des Finances tout comme le ministère d’État ne cessent de répéter le mantra du Luxembourg transparent et coopératif. Une campagne de nation branding a été lancée à coups de millions, et le Luxembourg a adhéré au programme BEPS de l’OCDE et été l’un des premiers pays à mettre en œuvre un registre des bénéficiaires effectifs. Comme des chiffres obtenus du ministère des Finances le démontrent, le nombre de tax rulings est en baisse constante : de 599 en 2015 à 44 en 2020. Pour se faire une idée de l’ampleur de l’industrie fiscale au grand-duché avant la mise en place de la loi, un autre chiffre donné par le ministère peut aider : « Depuis 2016, environ 11.500 rulings ont été échangés avec des administrations fiscales européennes et non européennes. La grande majorité de ces échanges (environ 10.600) concernent des rulings datant d’avant 2016 », nous fait savoir un porte-parole.

11.500 rulings échangés

depuis 2016

11.500 rulings échangés

depuis 2016

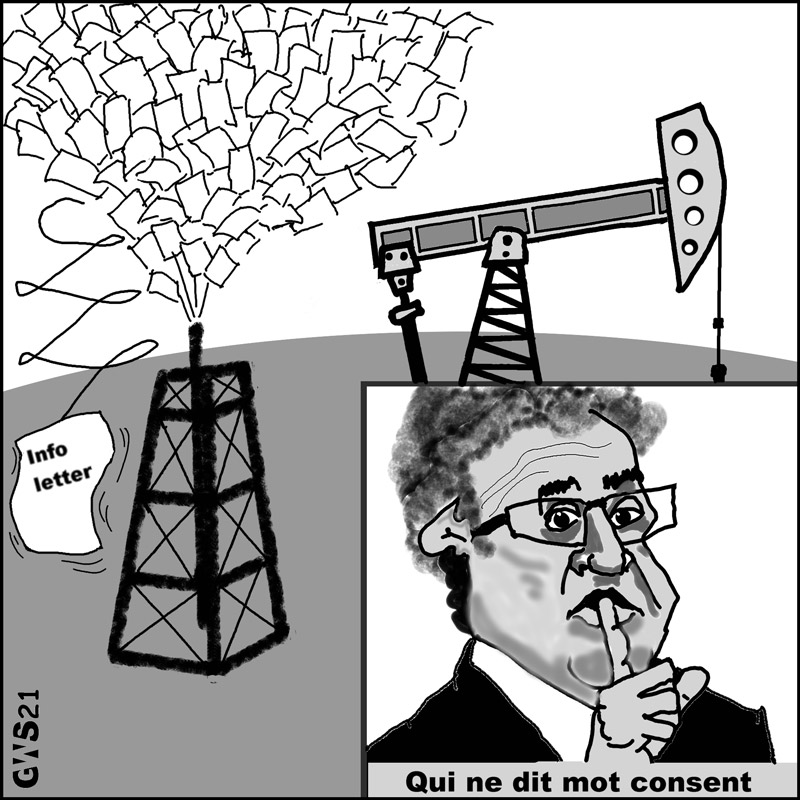

Pourtant, un doute persiste dans la branche quant à la mise en pratique de ces régulations post-Luxleaks. Le woxx, en coopération avec des collègues de la « Süddeutsche Zeitung », du « Monde », d’« El Mundo », d’Irpi et des ONG Tax Justice Network et The Signals Network, s’est entretenu avec des expert-e-s ayant vu ces « information letters ». Selon certain-e-s d’entre eux, il s’agirait d’une pratique qui permettrait d’éviter les échanges des accords trouvés entre l’administration fiscale et les conseillers, tout en garantissant « un certain confort » au client, lui évitant ainsi des mauvaises surprises. Ce qui rend cette pratique suspecte, c’est qu’elle apparaît au même moment où les tax rulings entament leur déclin – mettant en avant l’idée qu’elle aurait été créée pour compenser les rulings devenus moins attractifs en raison des échanges. Comme le formule l’une des sources : « Un cabinet d’avocats au Luxembourg propose des opinions légales plus stables qu’un cabinet dans d’autres pays, l’Autriche par exemple. L’avocat dira très facilement [à son client] que ‘le traitement fiscal sera comme cela’ et qu’il ne sera pas mis en question : sa position est confortable. Ce qui est important du point de vue de l’avocat, car il est responsable de l’avis donné. »

Le déroulé serait le suivant : le cabinet d’audit rédige une « information letter » qui contient les constructions fiscales mises au point pour son client et la transmet à l’administration fiscale – cette remise peut avoir lieu lors d’une réunion physique (où toutes les personnes présentes signent au préalable un document formulant qu’en aucun cas cette discussion n’entraînera des conséquences sur le dossier examiné). Si l’administration fiscale ne se manifeste pas après la discussion, cela signifierait un feu vert de sa part – selon une des sources.

Certes, une telle « lettre d’information » n’a pas le même statut qu’un ruling. D’où aussi la difficulté de cette pratique. Pourtant, en cherchant sur le réseau social professionnel LinkedIn, on trouve des collaborateurs de cabinets d’audit qui la listent parmi leurs compétences professionnelles – ce qui prouve du moins leur existence.

Quant au statut de cette nouveauté fiscale, on se promène sur le fil du rasoir : le ministère des Finances nie que de tels accords puissent être considérés comme des rulings, tandis que la Commission européenne a un autre point de vue. Pour Bruxelles, la directive DAC3 de 2015 couvre tous les accords entre un client et l’administration fiscale, peu importe la forme – que ceux-ci soient écrits ou oraux, contraignants ou non.

Le problème de la contrainte légale

Pour tenter d’éclairer ce flou, nous nous sommes entretenus avec Werner Haslehner, professeur de droit fiscal européen et international à l’Université du Luxembourg. S’il ne nie pas la possibilité que de telles pratiques pourraient exister, il voit tout de même un écueil majeur à mettre les rulings et les « lettres d’information » sur un pied d’égalité : « Tout dépend de la possibilité de pouvoir aller devant les juges quand l’administration fiscale ne suit pas ce qui a été négocié. Or, ces lettres d’information ne sont pas légalement contraignantes et donc en conséquence pas des rulings », explique-t-il au woxx. Néanmoins, Haslehner pense qu’il serait mieux de publier aussi ces « lettres », même s’il admet qu’on se trouve dans une zone grise : « On pourrait les voir comme un accord », poursuit-il, « et la définition de l’Union européenne est assez large pour les inclure dans sa directive, même s’il ne s’agit que d’accords oraux. » Il ne reste que le problème de la contrainte légale, qui diminue le niveau de sécurité et de confort pour les client-e-s par rapport aux rulings. C’est pourquoi Haslehner pense aussi qu’il « ne serait pas juste de vendre cela comme une sécurité aux clients ».

L’attractivité des rulings a connu une chute après Luxleaks et surtout suite à la directive mettant en place leur échange avec d’autres pays. (© ministère des Finances )

Que cela existe pourtant, nous avons pu le voir attesté par une autre source proche de ces dossiers, qui confirme un point essentiel : si l’administration fiscale ne réagit pas après l’envoi de la lettre d’information, cela vaudrait assentiment. Certes, aucun document certifiant cet assentiment n’existe, mais en pratique c’est ainsi que les choses se passeraient au grand-duché entre les cabinets d’avocat-e-s fiscalistes et l’administration fiscale. La source décrit d’ailleurs un écosystème luxembourgeois qui permet un traitement fiscal plus sûr et plus stable sur des périodes de cinq ans que dans d’autres pays européens. Et de rejoindre le professeur Haslehner sur la question essentielle de la publication de ces « lettres d’information ». Notre source peut très bien s’imaginer voir ces lettres ajoutées aux listes de rulings partagés entre pays européens.

Tout est dans la divergence potentielle

Le ministère des Finances préfère ne pas s’avancer sur cette pente a priori glissante. À notre question de savoir si la pratique des « information letters » est fréquente au Luxembourg et s’il existe des chiffres, le porte-parole répond : « Nous ne sommes pas sûrs à quel concept l’information letter est supposée renvoyer dans ce contexte. Si le concept est à comprendre comme une référence à des lettres envoyées par le contribuable à l’autorité fiscale, veuillez noter que de telles lettres sont sous la seule responsabilité du contribuable et n’ont pas d’effet contraignant sur l’autorité fiscale. Ces correspondances envoyées par le contribuable ne sont pas des sujets de statistiques. » Par la suite, le ministère confirme tout de même l’existence de réunions entre les fonctionnaires de l’administration fiscale et des contribuables, voire leurs représentant-e-s. S’il assure que ces réunions « ne peuvent mener à aucun type d’assurance pour le contribuable qui serait contraignante pour l’autorité fiscale », il ajoute aussi qu’il est « important de noter que l’évaluation finale – et potentiellement divergente – du fichier du contribuable sera faite par l’autorité fiscale après ce meeting ». Tout est donc dans la divergence potentielle.

![]() Au cours des recherches communes sur ce sujet, des questionnaires ont été envoyés aux grandes firmes d’audit des Big Four et à d’autres cabinets de la place luxembourgeoise. Certaines entreprises n’ont pas répondu du tout ; d’autres, comme Arendt & Medernach, ont qualifié le phénomène de « pur phantasme », et puis finalement certaines ont mis en avant les « obligations de confidentialité » envers leur clientèle, qui leur interdiraient de commenter « une spéculation médiatique ».

Au cours des recherches communes sur ce sujet, des questionnaires ont été envoyés aux grandes firmes d’audit des Big Four et à d’autres cabinets de la place luxembourgeoise. Certaines entreprises n’ont pas répondu du tout ; d’autres, comme Arendt & Medernach, ont qualifié le phénomène de « pur phantasme », et puis finalement certaines ont mis en avant les « obligations de confidentialité » envers leur clientèle, qui leur interdiraient de commenter « une spéculation médiatique ».

Quant à la Commission européenne, elle nous a fait savoir qu’elle n’était « pas consciente de telles pratiques et qu’afin de prendre une position plus informée, elle aurait besoin de plus d’informations ». Pourtant, la Commission insiste sur le fait qu’elle reste attachée à une définition « très large » de ce qui peut tomber sous la directive DAC3 (celle qui a démarré les échanges de rulings). Nonobstant, elle note que si elle constate que la directive n’est pas appliquée proprement, elle pourrait lancer des procédures, comme des lettres de mise en demeure et des procédures d’infraction.

Finalement, cette recherche a permis de découvrir beaucoup de fumée sans pourtant dénicher le pistolet fumant. Ce qui ne l’invalide pourtant pas : les sources interrogées sont formelles sur ce qu’elles ont vu et vécu au grand-duché. Le fait que, selon elles, la pratique des « information letters » a augmenté juste après la mise en place des échanges de rulings suggère fortement que celles-ci ont servi à remplacer les instruments fiscaux exposés par le scandale Luxleaks. Même si les « information letters » n’ont pas le même impact que les rulings, elles pourraient toujours favoriser des constructions fiscales agressives.