Colin Pratte est, avec Sophie Elias-Pinsonnault, le coauteur de « L’évitement fiscal depuis le Luxembourg : la filière canadienne ». Dans un entretien avec le woxx, le chercheur constate l’inertie des gouvernements face aux paradis fiscaux.

Comme plusieurs de ses prédécesseurs, l’actuel premier ministre canadien, Justin Trudeau, promet des réformes pour lutter contre l’évitement fiscal. Par le passé, ces tentatives se sont heurtées à l’opposition du patronat. (Photo : Charles Deluvio/Unsplash)

woxx : Pourquoi avoir étudié l’évitement fiscal de multinationales canadiennes au Luxembourg, plutôt que dans d’autres pays ?

Colin Pratte : Analyser ce qui se déroule dans ces multinationales est un coup de sonde. Le Luxembourg permet de voir ce qu’il en est de l’évitement fiscal, puisqu’on sait que la plupart des multinationales qui se respectent y ont une filiale. Méthodologiquement, c’est aussi le seul paradis fiscal qui permet au public de consulter gratuitement les états financiers de toutes les entreprises établies sur son territoire. Le registre de commerce et des sociétés (RCS) rend disponibles des informations inédites pour un paradis fiscal de cette envergure. Ce n’est pas le cas aux Pays-Bas, à Malte ou en Suisse, où le secret demeure. On pourrait dire du Luxembourg que c’est le paradis fiscal le moins opaque du monde. Pas le plus transparent, parce que ça reste tout de même en partie obscur.

La transparence dont vous parlez est parfois brandie par les autorités et les professionnels de la place financière comme un gage de vertu…

La transparence est une condition nécessaire mais pas suffisante pour enrayer le phénomène de l’évitement fiscal. Il est fascinant de voir que les multinationales, qui savent que leurs données comptables sont maintenant accessibles au public, continuent tout de même de pratiquer l’art des malversations fiscales. Ça dénote un sentiment d’impunité, de puissance, presque d’arrogance. La moins grande opacité du Luxembourg semble en tout cas ne pas décourager les entreprises d’y recourir.

Quelles réactions votre étude a-t-elle suscitées au Canada ?

L’étude a bénéficié d’une couverture bilingue des médias canadiens. Sur le plan politique, on ne se faisait pas trop d’attente. On savait que cette étude s’inscrivait dans la suite de rapports qui mettent au jour les pratiques d’évitement fiscal depuis des décennies sans que rien ne change. L’information est, là aussi, une condition nécessaire, mais non suffisante, pour alerter le public.

Et quel est l’impact sur le grand public de telles informations ?

De plus en plus de personnes dans le monde savent qu’avec les paradis fiscaux, nous vivons dans une société dans laquelle toutes et tous ne paient pas leur juste part d’impôt. Qu’il existe deux classes de contribuables : ceux et celles qui, en toute légalité, évitent leurs obligations fiscales élémentaires et d’autres qui paient leur contribution rubis sur l’ongle. Ce refrain commence à être bien connu et on assiste à une politisation de cette question qui génère des sentiments d’injustice. Il est de plus en plus difficile pour un gouvernement démocratique de justifier ces iniquités fiscales, et ça débouche sur des promesses de réformes.

Mais, comme le montre votre étude, les réformes adoptées ne changent pas fondamentalement la donne.

La stratégie des gouvernements est de draper le tout dans un discours technique et légaliste. Ils réduisent la question des paradis fiscaux à un problème d’arrimage de centaines de législations fiscales, à un problème d’expertise. Dans les faits, la question est hautement politique. Les solutions aux paradis fiscaux sont connues et répétées à tue-tête par des spécialistes. Dès le moment où les solutions à un problème récurrent sont connues, il faut déterminer quels sont les obstacles politiques à leur mise en œuvre.

« Les puissants de ce monde ont un agenda qu’ils parviennent à imposer au détriment des principes démocratiques élémentaires. »

L’obstacle est donc politique ?

L’obstacle est donc politique ?

L’évitement fiscal n’a pas le monopole de cette dynamique, on peut faire la même analyse pour la crise écologique. On connaît le problème, on connaît les solutions, et pourtant la situation continue à s’aggraver. Pour soigner les puissants intérêts qui sont en jeu, les gouvernements réduisent la question de la transition écologique à une question technologique, de développement de ressources financières. Mais jamais à une question politique ciblant les acteurs qui multiplient les efforts pour retarder la transition. C’est la même chose pour l’évitement fiscal. Les puissants de ce monde ont un agenda qu’ils parviennent à imposer au détriment des principes démocratiques élémentaires.

Le problème est de mieux en mieux connu. Pensez-vous que l’opinion publique fait aujourd’hui mieux la relation entre inégalités et évasion fiscale ?

Sous toutes réserves, on observe aussi une résignation, une normalisation, presque une banalisation du phénomène, parce que les rapports et révélations s’empilent. Il ne se passe pas une année sans qu’un consortium de journalistes ou un observatoire ne démontre noir sur blanc l’étendue du phénomène et les possibilités de le résoudre. Les paradis fiscaux font désormais partie du papier peint du débat public, alors que pour la plupart des gouvernements la question demeure marginale. On le constate quand un gouvernement doit justifier une hausse de l’âge de départ à la retraite, des coupes dans les transports en commun, la santé ou l’éducation : il ramène toujours cela à un problème de dépenses, qui seraient trop élevées pour soutenir le filet social. On isole la catégorie dépenses de son pendant pourtant indissociable : les recettes. Les gouvernements ne citent jamais l’enjeu des paradis fiscaux : limiter leur impact permettrait pourtant de compenser les dépenses prétendument trop élevées.

La réponse la plus courante est dès lors la mise en place de politiques d’austérité.

On n’en a pas fini de souper de cette rhétorique de l’austérité promue par le FMI depuis la crise de 2008. On nous présente un faux dilemme, des avenues de solutions budgétaires, sans autre alternative : ou bien l’État se surendette pour maintenir le filet social, ou bien il coupe dans les dépenses. L’augmentation de la dette publique est la bête noire de la droite économique et éventuellement de l’extrême droite, qui l’érigent en épouvantail. La question de l’évitement fiscal est pourtant majeure pour comprendre les finances publiques.

Mais les gouvernements n’en tiennent pas compte ?

Il faut bien comprendre que la principale réponse des gouvernements a été de chercher à imiter les paradis fiscaux, plutôt que de les mettre en échec. À l’échelle mondiale, depuis les années 1980, le taux statutaire d’imposition des entreprises a diminué de moitié. À partir de là, il faut distinguer entre pertes fiscales directes et indirectes. Les pertes directes découlent des stratégies d’évitement fiscal. Les pertes indirectes découlent de la décision des gouvernements de diminuer les taux d’imposition. Des travaux parus dans des publications scientifiques avancent que les pertes fiscales indirectes sont jusqu’à 15 fois plus importantes que les pertes directes. C’est la conséquence de la dynamique de concurrence fiscale des paradis fiscaux. Il est important de rappeler que les paradis fiscaux n’ont pas été créés par de quelconques États insulaires avides de profits. Ils sont nés d’une concertation entre les gouvernements des pays du Nord, les entreprises et ces juridictions opaques. Cela se traduit par des traités de non-double imposition entre pays, ce qui est un abus de langage.

Malgré toutes les réformes lancées dans le cadre de l’OCDE et la multiplication des scandales, les chiffres montrent que le phénomène ne faiblit pas. Vous le constatez sur les dix dernières années. On a donc le sentiment que les stratagèmes pour échapper à l’impôt se sont juste perfectionnés.

C’est aussi le constat que fait l’Observatoire européen de la fiscalité, dirigé par Gabriel Zucman. Il y a en effet une complexification. On constate que l’évasion fiscale pratiquée par les particuliers a diminué, mais que celle des multinationales s’est au moins maintenue. L’Observatoire européen de la fiscalité mitige donc fortement les gains de l’impôt minimal de 15 % sur les multinationales, puisqu’il établit que les revenus fiscaux supplémentaires ont diminué de moitié par rapport à ce qui était attendu. Les entreprises profitent de nouvelles formes d’échappatoire fiscale. Comme elles sont désormais tenues de déclarer leurs profits dans les pays où elles réalisent leurs activités, elles créent des activités factices, mais apparentes, dans des pays qui les mettent à l’abri de l’impôt minimal de 15 %.

Dans votre étude, vous parlez d’une « industrie de protection de la richesse » et vous citez notamment les Big 4, qui conseillent à la fois les entreprises et les États. Cela montre, selon vous, qu’il y a une volonté politique de protéger les riches ?

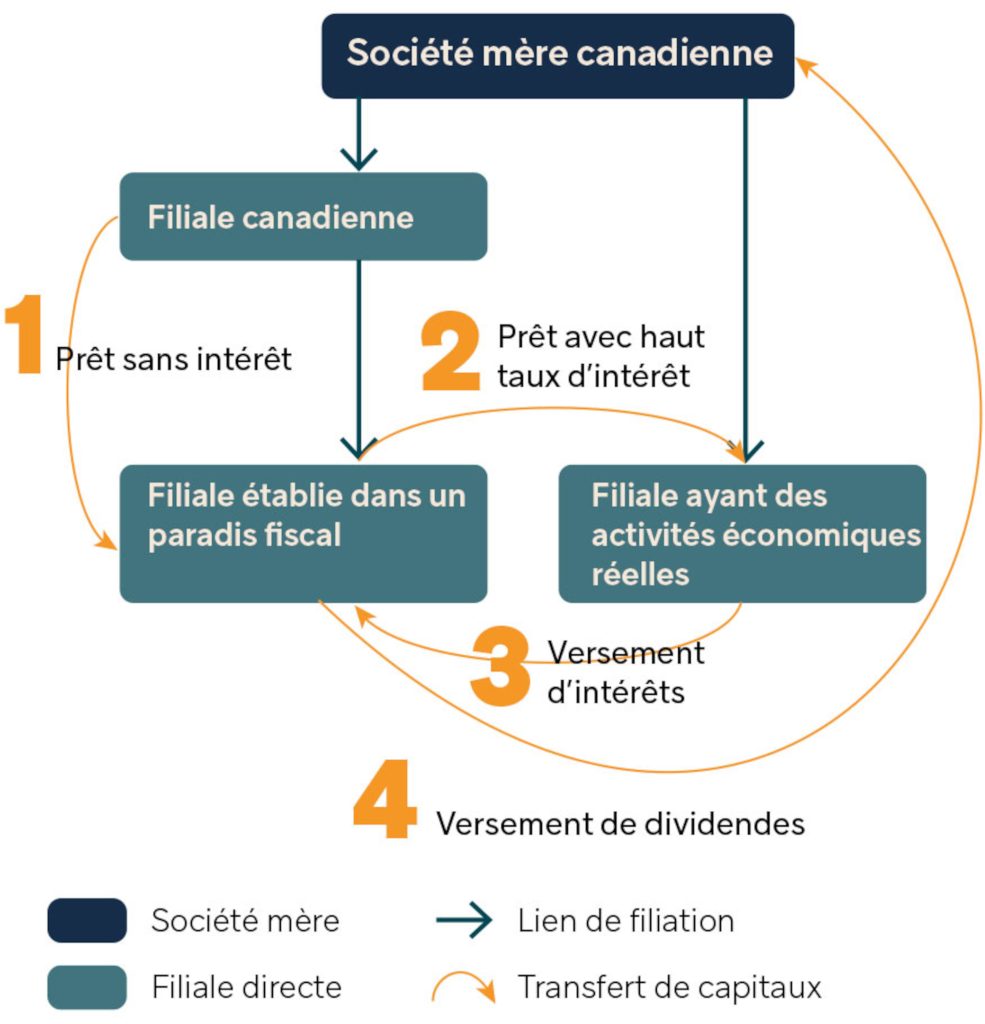

Quand on fait état d’une perméabilité entre les élites financières et économiques d’une part et l’appareil politique de l’autre, il faut avoir des preuves pour soutenir une telle affirmation. Dans notre recherche, nous avons fait des découvertes historiques étonnantes. Nous avons remarqué que les multinationales canadiennes utilisaient beaucoup la stratégie de la dette intragroupe et nous avons cherché la genèse de cette échappatoire fiscale au Canada. Cette stratégie avait fait l’objet d’un rapport du bureau de la vérificatrice générale du Canada dès 1992 [1]. Celle-ci y détaillait les stratégies avec des schémas, expliquait les mécanismes, mais elle proposait aussi des solutions, applicables d’un coup de crayon. Le ministère des Finances s’en était saisi et avait publié son propre rapport trois ans plus tard. Il avait calculé que pour l’année 1994, cette stratégie avait occasionné des pertes équivalentes à 6,5 milliards de dollars canadiens d’aujourd’hui (4,4 milliards d’euros). Tout le monde était donc informé, mais il ne s’est rien passé jusqu’à 2007, quand le gouvernement conservateur de l’époque avait annoncé un avant-projet de loi pour limiter cette stratégie reposant sur la déductibilité des intérêts. Une source anonyme, qui évolue dans le milieu, a témoigné de la réaction et de la pression exercée par les entreprises avec lesquelles elle travaillait. Elle nous a raconté qu’elles avaient suffisamment rué dans les brancards pour faire reculer le gouvernement. Il s’agit d’un exemple parmi tant d’autres, mais on a pu le documenter précisément.

« La principale réponse des gouvernements a été de chercher à imiter les paradis fiscaux, plutôt que de les mettre en échec. À l’échelle mondiale, depuis les années 1980, le taux statutaire d’imposition des entreprises a diminué de moitié. »

Et depuis, que s’est-il passé ?

On est en 2024 et la dette intragroupe existe toujours. Le gouvernement fédéral promet une réforme, un peu à l’image de ce qui s’était passé en 2007. C’est le retour du refoulé. Ce qui est drôle, c’est de voir qu’il est sur un mode amnésique, comme s’il découvrait cette stratégie. On mène des consultations, ce qui est un euphémisme pour dire qu’on avertit les entreprises afin qu’elles s’y préparent. C’est fascinant de voir comment cela est présenté : on dit qu’on informe les contribuables, car on est dans une démocratie. C’est un élément qui montre la proximité entre élites économiques et financières d’une part et appareil législatif de l’autre. Cela explique pourquoi les paradis fiscaux continuent d’exister.

Vous affirmez que les stratagèmes que vous décrivez sont tout à fait légaux ?

Nous serions heureux que le fisc canadien s’en saisisse, mais on ne se fait pas d’illusions. Toutes les informations qu’on met en avant sont déjà connues de l’Agence du revenu. Cette étude n’apprend rien aux autorités fiscales. Si elles avaient eu la volonté de s’y pencher, elles l’auraient déjà fait. J’ai vu des montages qui m’apparaissaient vraiment à la limite de la légalité. La règle anti-évitement canadienne ne prévoit aucune disposition pénale, aucun élément réellement dissuasif. Tout au plus, les gouvernements peuvent récupérer les arrérages fiscaux. Une énième consultation en cours mentionne des dispositions pénales de l’ordre de 50 % des arrérages fiscaux. Le Canada y réfléchit, car d’autres pays dans le monde l’ont fait. Cela suit aussi la pandémie, durant laquelle des entreprises ont reçu des subventions. Certaines étaient vraiment acculées, mais d’autres ne s’en sortaient pas trop mal. Dans l’urgence, le gouvernement a arrosé tout le monde. Nous avons pensé que ça allait amener le ministre à s’expliquer, mais il n’y a eu aucune réaction.

Ces stratégies classiques permettent-elles aujourd’hui aux multinationales d’échapper à l’imposition minimale de 15 %, décidée sous l’égide de l’OCDE ?

Nous avons observé 120 milliards de dollars canadiens (81 milliards d’euros, ndlr) de profits déclarés au Luxembourg sur dix ans par les entreprises canadiennes. Si les stratégies de transfert de bénéfices demeurent possibles, ces 120 milliards échapperont en théorie à l’imposition de 15 % et seront imposés à quelque 5 %. Mais il faudrait voir le taux d’imposition si les profits étaient imposés là où ils sont réellement générés. C’est là que l’Observatoire européen de la fiscalité estime que 15 %, c’est trop peu. Ça devrait être au minimum 20 %, parce que le taux statutaire prévu par la plupart des régimes fiscaux est supérieur à 15 %. Il y a donc un incitatif à transférer les profits vers des endroits où ils ne seront imposés qu’à 15 %. Il faut se souvenir que, avant la concurrence fiscale entre pays, à la fin des années 1970, le taux en vigueur était de 50 %.